どうも!FIREムーブメントをもっと日本で広めていきたいMANUです(#^^#)

今回は「高年収のエリートサラリーマンならFIRE(セミリタイヤ)を何歳で達成できるのか」をシミュレーションしてみたので、その結果を皆さんにお見せしようと思います。

シミュレーションの前提条件やMANUの考察も紹介するので、楽しみながら読んで頂けると思います。

①高収入のエリートサラリーマンの人

②FIRE(セミリタイア)に興味がある人

③FIRE達成までのシミュレーションをしたい人

それではさっそくLet’s get started !!

シミュレーションの前提条件

基本的な条件設定

基本的な条件設定は以下の通りになります。

①25歳からセミリタイアを目指す

②初期資産は200万円で、それを生活防衛資金とする

③一人暮らしを想定(配偶者を養う想定はしない)

④30歳で年収1000万円程度

今回のシミュレーションでは25歳からセミリタイアを目指す設定にしています。

大学卒業後1~3年程度経過していて、生活防衛資金として200万円程度保有している状態からスタートです。

生活防衛資金を蓄えているため、収入-支出で余った資金を全て投資に回すことが可能になります。

また条件をシンプルにするために、家族構成は「一人暮らし」もしくは「配偶者と家計は独立」を仮定しています。

(※子供を養う場合の必要費用は考慮しませんが、後半の考察で考えています。)

「収入・支出・利回り」の条件設定

FIRE達成までの具体的な年数をシミュレーションするには「収入・支出・利回り」の3点セットが必要になります。

それぞれ見ていきます。

年収について

今回は高年収のエリートサラリーマンということで、「30歳で年収が1000万円程度」を想定してシミュレーションしてみました。

具体的な年齢と手取り年収は以下の通りになります。

| 年齢 | 手取り年収(万円) |

| 25 | 350 |

| 26 | 350 |

| 27 | 450 |

| 28 | 550 |

| 29 | 650 |

| 30 | 750 |

| 31 | 750 |

| 32 | 750 |

| 33 | 850 |

| 34 | 850 |

| ・・・ | 以下850で一定 |

なかなか高収入ですね、、、

ちなみにこのくらいの収入になるのは「商社・コンサル・金融・一流メーカー(トヨタ等)の総合職」の方が該当すると思います。(もちろん多少の誤差はあります。)

支出について

今回のシミュレーションでは、年間支出額は250万円で一定にしました。

大体250万円だと月に20万円程度使えるため、結構現実的な支出額だと思います。

年間支出額は人によって変わってくるところだと思います。

「今の自分の年間支出額より多いな~/少ないなー」とか

あくまで参考程度に見ていただければと思います。(#^^#)

年間利回り

年間利回りは7%を仮定して計算しています。

今回の投資はS&P500指数のインデックスファンドに投資することを想定しています。

S&P500指数の過去30年間の平均利回りが8%程度であり、それを参考として年間利回り7%と設定しました。

FIREのために必要な資産額

さてFIREを達成するために必要な資産額の目安は年間支出額の25倍です。

今回の年間支出額は250万円なので、必要な資産額は下記になります。

必要な資産額=250万円×25=6250万円

しかし!!

株式市場の暴落に備えるために、年間支出額の25倍に加えて現金クッションが必要になるとMANUは考えています。

(※現金クッションは年間支出額の3~5年分が理想)

そこで今回のシミュレーションにおける目標資産額は下記のように設定します。

目標資産額=7000万円以上

内訳:株式/債券を6250万円 現金クッションを750万円以上

それではこの条件でいつFIREが達成されるかをシミュレーションしてみましょう。

シミュレーションの結果

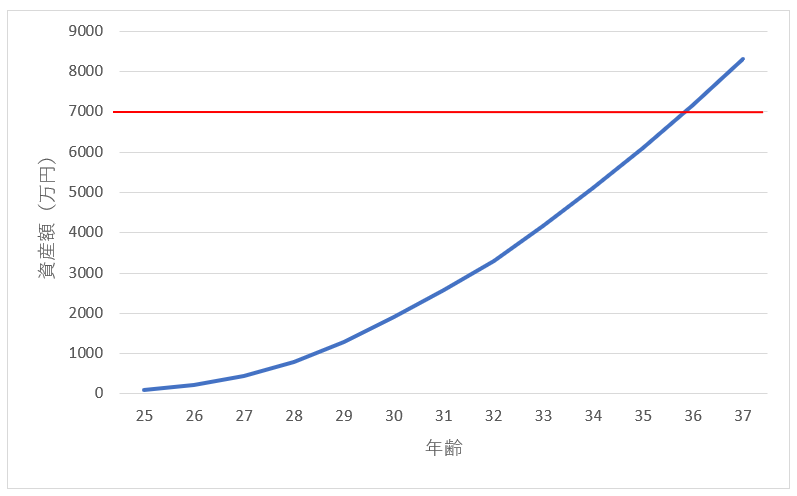

36歳でFIRE(セミリタイア)達成!!

まずは結論から!!

FIREを目指して12年(36歳)、総資産7370万円でFIREが達成可能!!

【年齢と資産のグラフ】

36歳の誕生日を迎える時には、株式の資産が約7170万円になります。

それに生活防衛資金の200万円を合わせると総資産が約7300万円になります。

FIREを目指して12年で達成できるって凄いですよね!!

何も考えずに働いたら、25歳から65歳まで40年も「生活費のために」働き続ける必要がありますから、28年間も自分の自由な時間を確保できたことになります!!

シミュレーションの考察

さてここからはシミュレーション結果の考察をしていきます。

FIREを早めるためには?

36歳でFIREが達成できるというのも、非常に凄いんですが、人によってはもっと早くFIREしたい!!っていう人もいると思います。

FIREを早めるためには「年間支出額を抑える」・「年収を上げる」の2通りしか方法はありません。

しかしシミュレーションの年間支出額は250万円であり、これ以上年間支出額を削ることは難しいかもしれません。

そこで「年収を上げる」というのが有力な手段になります。

転職・早出世・副業などにチャレンジして、収入を上げていくことがFIREの近道になります。

収入が上がるとどのくらいFIREが早くなるかは今後の記事で紹介しようと思います!

子供がいた場合は?

ここが最重要の論点になると思います。

今回のシミュレーションでは一人暮らしを想定していました。

しかし「配偶者も子供もいて幸せな家庭を築きたい!」って方がほとんどだと思います。

確かに子供がいると生活費が増えるので、シミュレーションの前提が崩れてきます。

子供がいるとFIREは難しいのでしょうか。

MANUはそんなことはないと考えています!!

子供が何歳でできるかでシミュレーション結果は変わってくるんですが、単純化するために子供の養育費をあらかじめ考慮した目標資産額を設定してみます。

子供一人当たりにかかる養育費は平均2000万円程度(年間約100万円)と言われています。

養育費も資産運用することを考えると子供一人当たり1500万円程度あれば良いと考えます。

(※1500万円を年間6~7%ずつ切り崩していく想定)

子供を2人持つと仮定すると、養育費として3000万円が必要になります。

したがって目標資産額は下記のようになります。

目標資産額=1億円

内訳:自分のための資産(7000万円)+子供の養育費(3000万円)

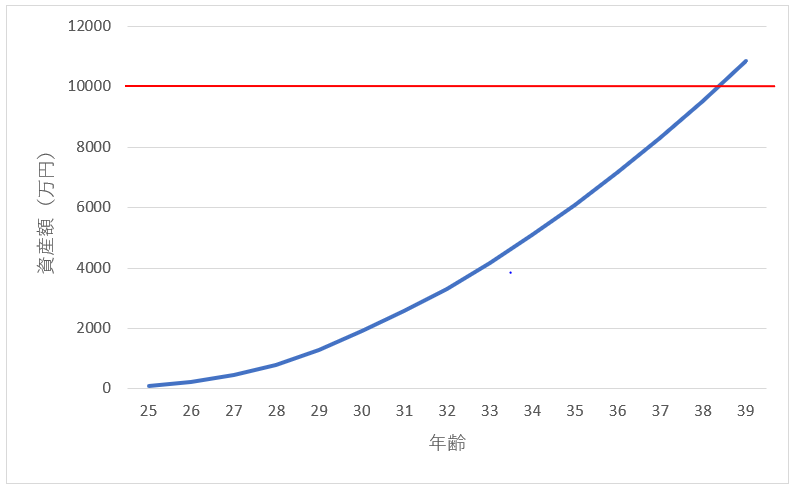

さて目標額を1億円にした場合、何歳でFIREできるかシミュレーションしてみました。

39歳の誕生日には資産1億円を突破!!

3年程度余分に働けば、子供2人を養える資産を築くことが可能!!

【年齢と資産のグラフ】

もちろん今回のシミュレーションは非常に単純化したもので、正確なシミュレーションとは言えません。(※例えば配偶者の収入を考慮していない。)

しかし子供を持ちながらFIREを達成することは十分可能だということが分かって頂けたと思います。

今回は配偶者を養うことは想定していません。

配偶者を養うことを想定すると必要生活費が大幅に増加するため、FIRE達成までの時間は大幅に伸びることになります。

FIREを目指す人は経済的に自立した配偶者を選ぶことが重要です!!

もしくは収入をめっちゃ増やすかですね

まとめ

さていかがだったでしょうか。

高収入のエリートサラリーマンならFIREを30代で達成可能という驚きの結果になりました。

30歳で年収が1000万円程度になるような人は激務な環境で働いている方が多いと思います。

MANUとしては今回のシミュレーション結果を見て、「FIREを目指そう!/生活費のために働く環境から脱出しよう!」と考えてくれる方が一人でも増えてくれたら嬉しいです。(#^^#)

FIRE(セミリタイヤ)は投資の複利の力を最大限に生かすため、早く目指した方が圧倒的に有利になります。

ちなみに超高年収といわれるスーパーエリート(外資系金融など)だともっと早くFIREを達成できそうですね、、、羨ましい(;^ω^)

今日も読んでくれてありがとうございました!!